Contents

イールドカーブと景気

今回は第1回「アメリカの長期金利について」後半です。

10年国債が見事に上がっています。もう少し控えめですけれど、5年金利も上がってきています。でも2年金利はほとんど上がっていない。政策金利、短期金利はまだ底張ったまま。こういうことで、長短金利差が開いている状況になっているわけです。

ここは結構重要で、例えば今、長期金利が上がっているからドル円も上がっているという動きもありますけど、実はドル円相場に最も強く影響するのは、本来は短期金利です。では、なんで今、長期金利に反応しているかというと、そういうのを好んでやる人たちがいるからという話なんです。

ですから、そういう構造を見ておくと、持続性や限界というのも見えてくるわけです。

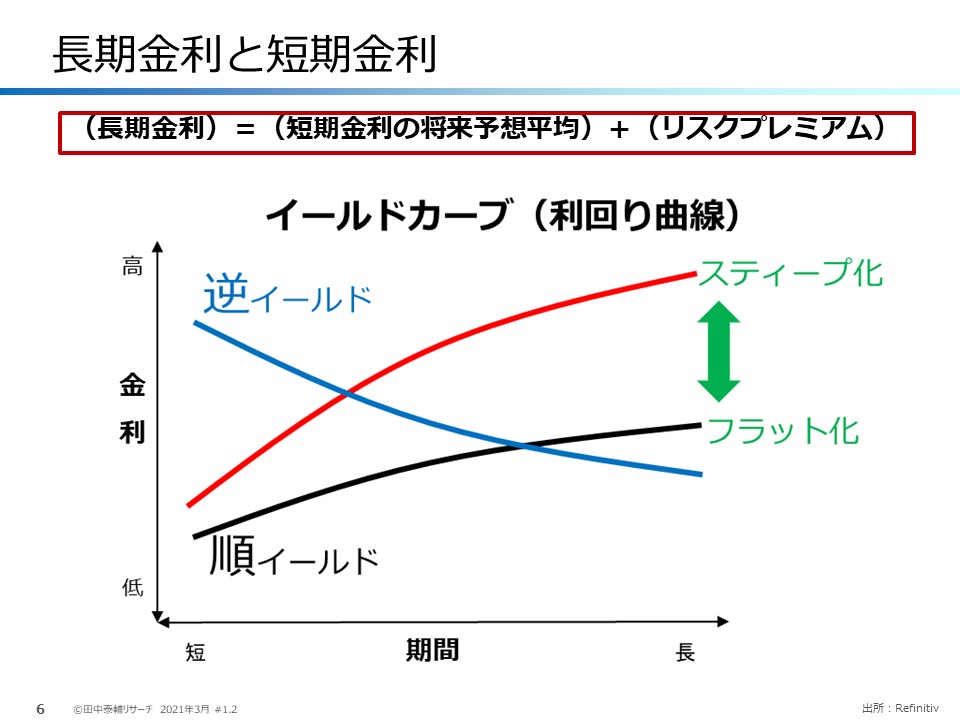

この長短金利についてのバランスをちょっと整理をしておくと、「イールドカーブ」という言葉を覚えてほしいのですが、長期金利と短期金利がどういう関係かというと、長期金利は短期金利の将来の予想平均、つまり1年目の短期金利、 2年目の短期金利、3年目の短期金利の平均が基本的には長期金利のベースにある。

それから長期金利は、長期間資金を固定しますよね。それに伴う「リスクプレミアム」というのが乗っかってくるんですね。ですから景気がこれから良くなる時には、「経済正常化するなら金利もこの低い状態でも上がってくるなぁ」というと、将来の短期金利が上がってきますよね。

これを平均すると長期金利は上がってくるので、景気が悪い内でも先々の景気回復が期待できれば長期金利は自ずと上がってくる。

この短期金利が低いけど長期金利が高くなる状態を表したのが、イールドカーブ。この図は長短金利をそれぞれの時期で並べたものですが、景気が悪いときにはかなりフラットになっていたのが、これがスティープ化、つまり長期金利が先に上がるという構造になるということです。

逆に、逆イールドという状況がありますが、短期金利の方が高い状況、これは例えば景気が過熱してきた時に金利をどんどん上げてきた。「こんなに短期金利をあげたら景気悪くなるよね。今よりも景気悪くなったら、2年目3年目4年目と短期金利は下がっていくでしょう」となると、その平均である長期金利も下がってくる。これが逆イールドという状況です。逆イールドが過ぎるという事は、先々、景気は悪くなるだろうということのシグナルになっているのです。

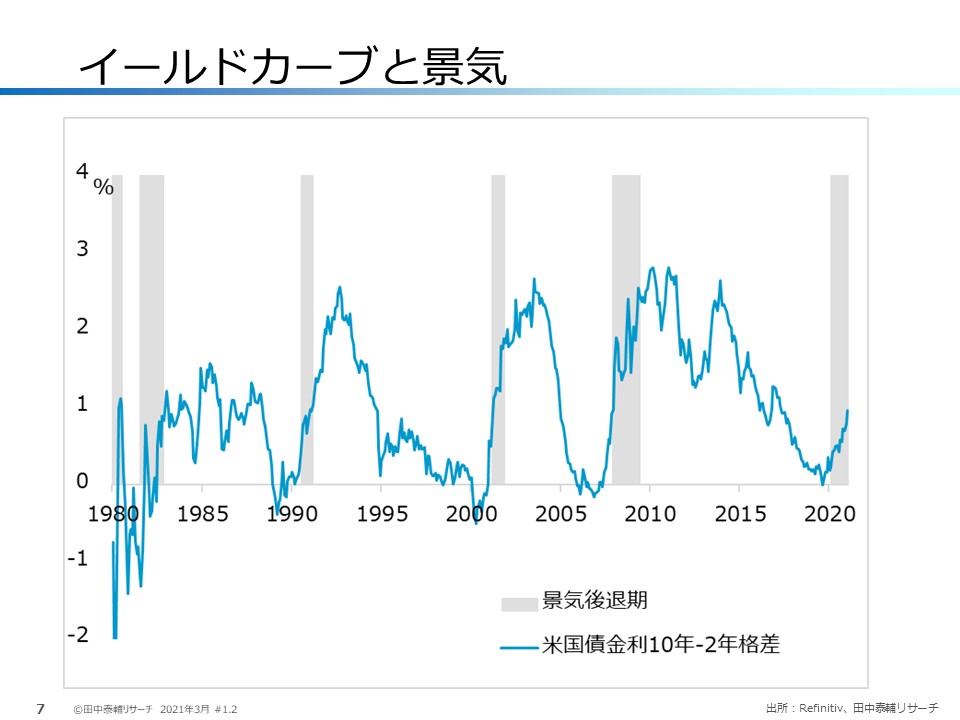

この図は、イールドカーブをさっきのカーブではなく、10年金利と2年金利の格差という表現をしています。

つまり、プラスの方(上方)に大きく振れていると、10年金利が高くなっているということで、イールドカーブがスティープ化している=立っているという状況で、下にどんどん降りてくると、今度はイールドカーブがフラット化している=平坦になっている。これがマイナスになっていると、逆イールドになっている。

過去の歴史を振り返ってみると、逆イールドつまりマイナスになった後に、グレーで囲っている期間がありますが、これは景気後退期。つまり逆イールドになると、景気後退が来るということのシグナルになっていると。

そしてこのグレーの期間、つまり景気が悪くなっている間にどんどんイールドカーブが立ってますよね。

これはなぜかというと、1つは長期金利が下がっていく時に短期金利がどんどん下がっていくから、相対的にイールドカーブが立つ、長期金利の方が相対的に高くなるという面と、その後に景気が良くなる予想になると長期金利が上がってくる一方で短期金利が低いままでとどまっているということで、このグラフでみると、立ってくる事になるのです。

ですから、本来この景気が悪い時から始まる長期金利上昇というのは、これから景気が良くなるということの表れでもあって、FRB等が「この時期の長期金利上昇は自然なことなんですよ」とあまり目くじら立てなかったのもそういう理由です。

ただ、この長期金利の上昇を今回は株式市場がいろいろ気にして、株が下がってしまった。ここで超ド級の金融緩和をして、超ド級の金融相場が来て、ものすごく高い株価になり、ある種の高所恐怖症の状態にある銘柄もあります。しかもそれがグロース(成長)銘柄の場合、金利が低いからやたらと上がってしまうものになる。

金利が上がってきた。「グロース大丈夫?」と言って売って下がる、そして、パニック的な逃避行動になる。これによって株が落ちすぎてしまうと、景気回復心理そのものを損なってしまいますよね。

ですから、FRBにとってのさじ加減、バランス感覚というのは、自然な金利上昇はOK、それはある程度受け入れなきゃいけない。株の過熱等をある程度抑えるような金利上昇もOK。でも金利上昇を嫌って株が過度に落ちることはダメ。その中間を取りながら、2021年をやっていくということで、是々非々の対応ということになるわけです。

たかが景気回復前の長期金利、されど…

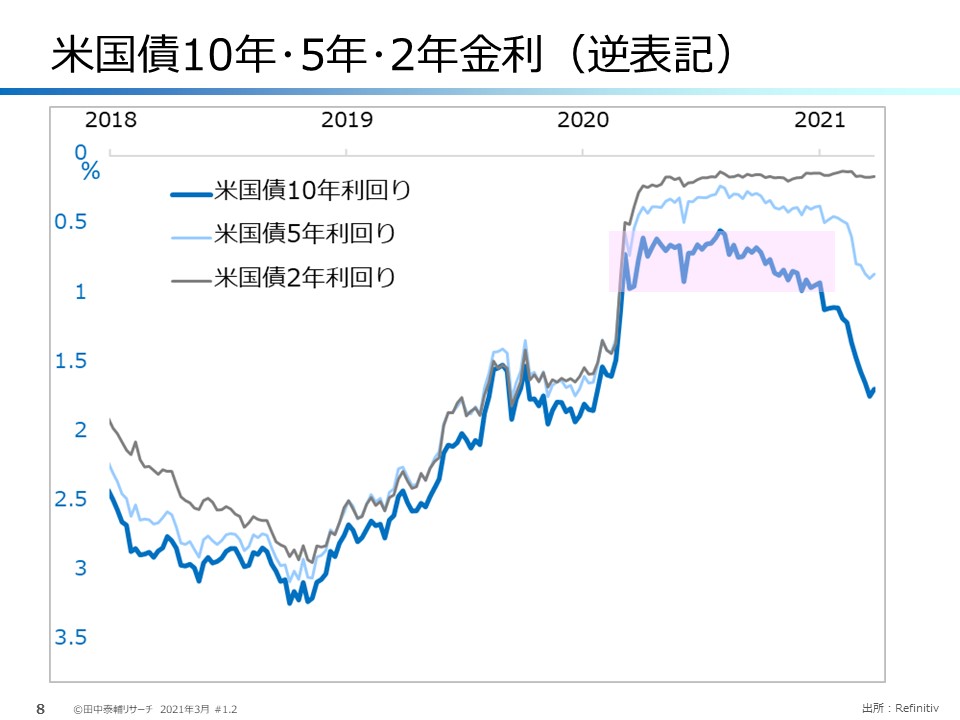

この金利上昇について、ちょっと違う側面を見ていただきたいのですが、単純に先ほどの金利チャートの縦軸を逆にしただけの表記です。

これは何を言いたいかというと、金利上昇、金利上昇とかいわれ、景気がよくなるなら、インフレが高まるなら金利上昇が怖いと思うのはマクロの話です。しかし、実はここにはミクロの投資家の行動が強く表れていることを実感していただきたいのです。金利と債券価格というのは逆相関というか逆サイドで、金利が低くなる事は債券価格が高くなっている状況を意味するのです。

見て通り、コロナ禍でどんどん金利が下がっていった(逆表記なので上にいく=下がる)。つまり、債券価格がどんどん高くなった。そして、この債券価格がピークを打って下落しているというと、株をしている方は実感できると思いますけど、どんどん値上がりしていくものを買った状態です。

個人投資家からすると、この1%を割った長期金利では買う意味もほとんどないと思いますが、機関投資家は資金を遊ばせておくわけにもいかない。いろいろな金融取引の担保に国債がなっている。それから生命保険会社や年金等は、後々の支払いのために長期の負債を持っていますが、これと期間が合う債権を持つようにする行動が必要ですよね。ですから、これほど低くなった金利でも買っていたわけです。ということは、すっ高値で買っている。

それが、金利が上がり始めて値下がりするとなると、持っている債券に損が出るわけです。

だから、一部の人たちが慌てて売って逃げるという行動に出て、こんなに下がっている。

株でよく言う「上がり100日下げ3日」というのと同じことが起こっているので、その意味での逃避行動が根っこにあるから、なかなか戻らないのです。

そして、右上のピンクで囲っている辺りのゾーンのすっ高値で買った分については、全部が全部売り逃げているわけじゃないので、相場が戻ったら売って軽くしたいと思う人たちが機関投資家の中にはまだ相当いる。

だから金利が上がって株が下がった、これで「長期金利がちょっと下がってくるかも」と待っているけど、なかなか来てくれないというのは、こういう人たちの戻り売りが被さってくるからということですね。

その間は何かにつけて神経質です。何かにつけて株が下がる方と債券が下がる方、つまり長期金利が上がる方にまず敏感になってくる。でもほとぼり冷めてみると、みんな今回下がったことで、この金利だったら債権を買ってもいいという機関投資家がいてもいいような水準ですよ。

景気回復前の長期金利上昇をあまり気にする必要は本来はない。でも今回の場合、あまりにも早い景気回復、あまりにも早いデフレギャップの解消ということで、インフレの芽もそこに伴ってくるので、その点では気にするところもある。そして長期金利を気にすると、どうしても他のマーケットもその都度高くなっていれば反応してしまう。大丈夫?と思ってしまう。

「たかが景気回復前の長期金利、されど、これだけ早い景気回復下の長期金利」というのが2021年です。

ですから本当に2020年はコロナ禍の下でいろいろなマーケット、経済指標や金利等を気にしなくてよかった。非常にシンプルで無邪気な相場だったのですが、もともと申し上げてきたのは金融相場プラス景気回復という、この金融相場の後半戦が始まった今年2021年以降は、単に期待だけで突っ走るという話ではなくて、常に経済と政策、それから各マーケットの相互作用がそこかしこで起こるので、それを見ていかないといけない。

相場予測よりも「観察力の方がものを言う時期」ということで、ずっとフォローしていかないといけない場面ですね。