米株の現状

前回はアメリカの長期金利についてでした。

2回目の今回は、この長期金利の影響を大きく受けて動いてしまう

「株式について」の解説です。

株式相場は長期金利の上昇で売られているとも言われますが、必ずしもそうではない部分もあって、元はといえば「超値がさのもの」が既にぐらついていた。超値がさのものの中にはテーマ性としてテスラ等が入っているところもありましたが、イエレン財務長官が仮想通貨について牽制発言をして仮想通貨が落ちてしまった。「テスラは大丈夫?」という声が出てきて、テスラが含まれている超値がさのETF等が落ちてきた。

その落ちてくる最中、ちょうど長期金利が入札の不調でポンと跳ね上がって、金利が上がって、株は下がっている。

そこから、株安と長期金利上昇というのがリンクしてきて、株が下がると長期金利が上がる。こうなってくると、そこにどんどん目が行ってしまうので、過剰反応になってしまっている面もあります。ですから、株も債券も超値がさだった。これが、一方が落ちたらもう一方も落ちてという連鎖が起こっている面もあるのだと。

ですから、この連鎖を脱した後に、どういうところで落ち着いて、株はどうなっていくかまで考える必要があります。

足元はとても神経質で、落ち着くまではいろいろ細かに見ていかないといけないけれども、落ち着いてみたら、まだ株いけるでしょというのが私の判断です。

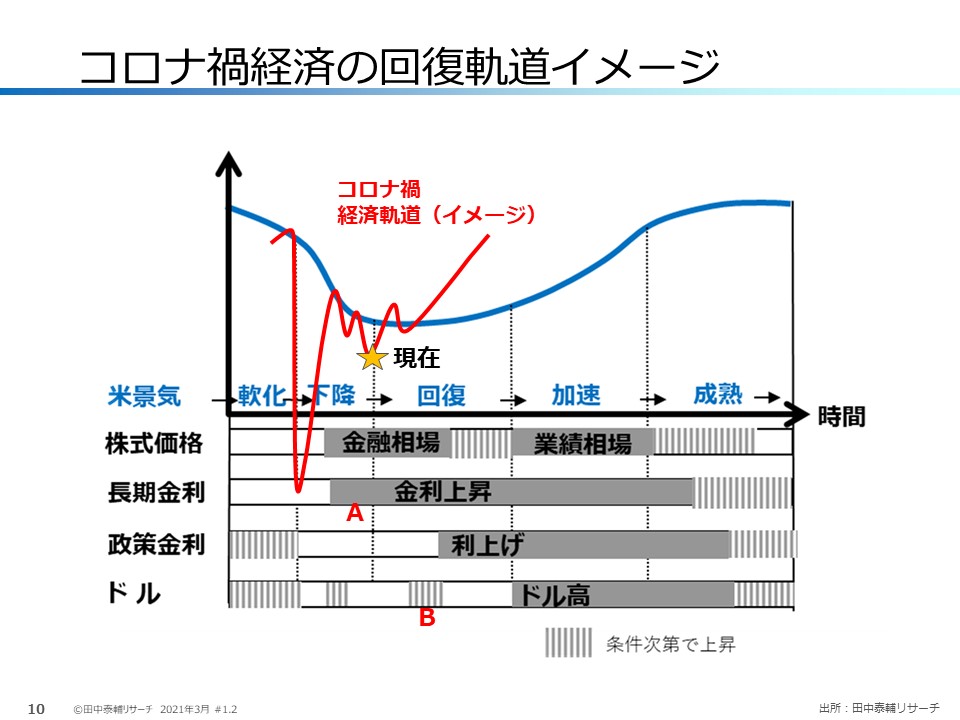

コロナ禍と経済サイクル

まず、マクロ環境をいつも見てていただいているサイクル図で確認をしたいと思います。

青い線がアメリカの景気サイクルで「軟化」「下降」「回復」「加速」「成熟」ということで、それぞれの局面に特徴的な動きが「株式」「長短金利」「ドル」にあるということです。

通常は景気が悪いうちから株式は金融緩和を好感して金融相場が始まる。金融緩和が終わる時にぐらつく。だけれども景気そのものはよくなって企業業績が良くなるので、利上げが進む最中だけれども、業績相場ということで株高になる。金利が一定水準以上上がってくると、それを嫌って株は景気よりも先にピークアウトしてしまうというのが通常のサイクルなんです。

今回のコロナ禍では、この赤い線のように通常の景気サイクルではない動きになっているということをまず踏まえておく必要があるんですね。

景気がまだしっかりしている間にいきなりロックダウンで経済が落ちてしまった。その後、経済活動が再開したら急反発した。この落ち方があまりにも度外れていたので、ここで信じられないような金融緩和をした。でも、ある程度経済活動が戻ってくると、それなりに需要は弱いんだけれども、これを支えるための金融緩和が相場に対しては如実に効いた。これが2020年の金融相場です。

現状は、経済そのものは二番底(図の★)に近いところにあって、ここでアメリカでは1.9兆ドルの経済対策、財政政策が打たれて、その力によって、この赤い線、普通の景気回復を遥かに凌駕する凄まじい成長を見せるんじゃないかという展開になっているということですね。

Aと書いてあるところ、株が金融相場の時、つまり「これから景気回復するよ」という時にはもう長期金利が普通上がっているんです。普通のサイクルでは気にしないです。

でも今回の場合には、超ド級の金融相場で、相当高い銘柄、ETF等があって、これに対して金利が低いからこれだけ高いのは正当化できるという思いがあったものが、ここで金利が上がった時に、ちょっと慌てている。この動きと、債券そのものも超値がさになっているものを買わざるを得なかった機関投資家がたくさんいて、「金利が上がる。債券は値下がりする。大変だ」という逃避行動が起こっている。これが重なっているということです。

でも、このまま長期金利が上がり続けて、株が台無しになるということが起こり得るかというと、これは政策当局として容認できない。これから景気回復だという時に心理的に台無しになる事態は容認できない。

では、「その水準感はどこ?」ということですけども、FRBは長期的な金利水準を2.5においているんですね。政策金利は経済が正常化するんだったら、2.5ということです。大体ここを一つのメドにして見ていくと、長期金利がここに近づいてきた時に、おそらく住宅ローンが落ちてくるとか、実体経済の悪影響というのが見えてくる。ですから、これから景気回復という時にその領域に近づけさせるわけにはいかない。いくら債券をすっ高値で買ってしまった機関投資家が逃避行動を起こしていても、そういう上昇については許容できない。

そして、財政政策を1.9兆ドルもやっていて、国債が大量発行される、需給的に大丈夫?ということが問われますけども、この国債発行の増えている分を全て吸収するだけの債券購入プログラムをFRBが持っているのです。ですから、それをどこでどういう風に実行するかということで、債券市場が異様に神経質になったら、そこで買い出動すればいい話ですよね。

ですから、この時期に心理的に異常に落ち込んでしまうことは避ける手段もあるということからすると、株もほどほどの所で持ち直していくことをまず念頭に入れておく。そう考えてみると、これから先、金融緩和は2021年中はまだある程度の期間続く、なおかつものすごい経済成長率になることを踏まえると、その間の3〜6ヶ月、株を売った後に遊ばせておくことはないですよね? やっぱり買っておいた方がいいということになってくる。

ですから私自身は、金融相場の次のステージに移るんだということを申し上げてます。

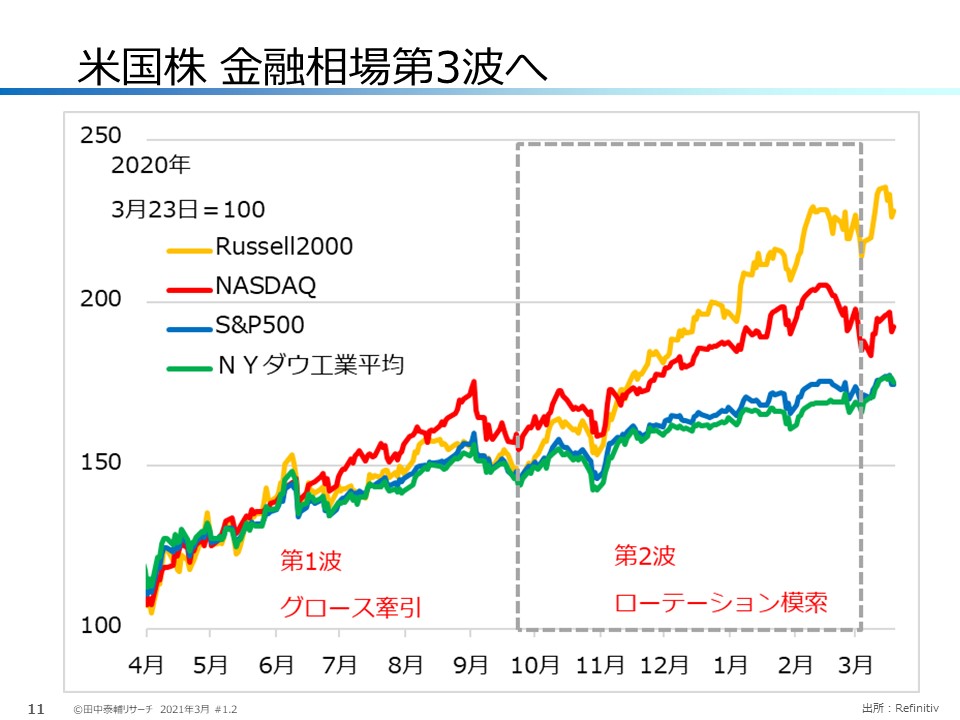

実際の米株式の動き

そのことを実際の株式指数で見たいと思いますが、コロナ禍の去年の4〜8月まで一気に上がって、その後10月までの反落。これを金融相場の第一波。

実体経済は悪いので、ここではほとんど期待主導で、コロナ禍でも強い、コロナ禍だから強い、というグロース銘柄をどんどん買っていったわけですよね。そして、調整の後、少しモタモタしながら、アメリカは新政権誕生に向けて、大統領選挙が終わりました、それから、コロナワクチンが意外と効くというニュースが相次いだ。ここで経済正常化するぞということで第二波に入っている。

従来は「ローテーション模索期」があって、要はこれから経済正常化するんだったら置いてけぼりだった景気株・バリュー株が上がってくるという面と、グロース株、今回は構造的に経済が変わっていく中で、やっぱり先々いいよというのはいっぱいあるから捨てがたい、どっちだろうという模索期があるので、多少モタモタすると思いましたけど、これが見ての通り第2波と言っていいくらい上がってます(昨年10〜11月の上昇)。

相当上がってしまった、含み益もある、いざとなったら売り逃げればいい。これが元々グロース銘柄で低金利だから高いというのが正当化されていると思っていたところに長期金利が上がってきた。大丈夫?となり、これが大きく売られることになりました。しかし、景気バリュー株は落ち方も控えめで、いや、むしろしっかりしていると。だからこのコントラストが出ているということですね(今年3月付近)。

上がっていく中で、グロース株にしばらく躊躇もありましたけど、この赤いNASDAQが強がってきて、年明けまたさらに弾みがついてということで、これがちょっとあだ花になってしまったんですね。

<これを踏まえて、金融相場第三波にどうつながっていくかは後半で!>