最新記事

すべて見る →日本株、為替、マクロ経済、資産運用の基礎まで、投資判断に役立つ記事を随時更新しています。

🎓 講座記事

マクロ経済

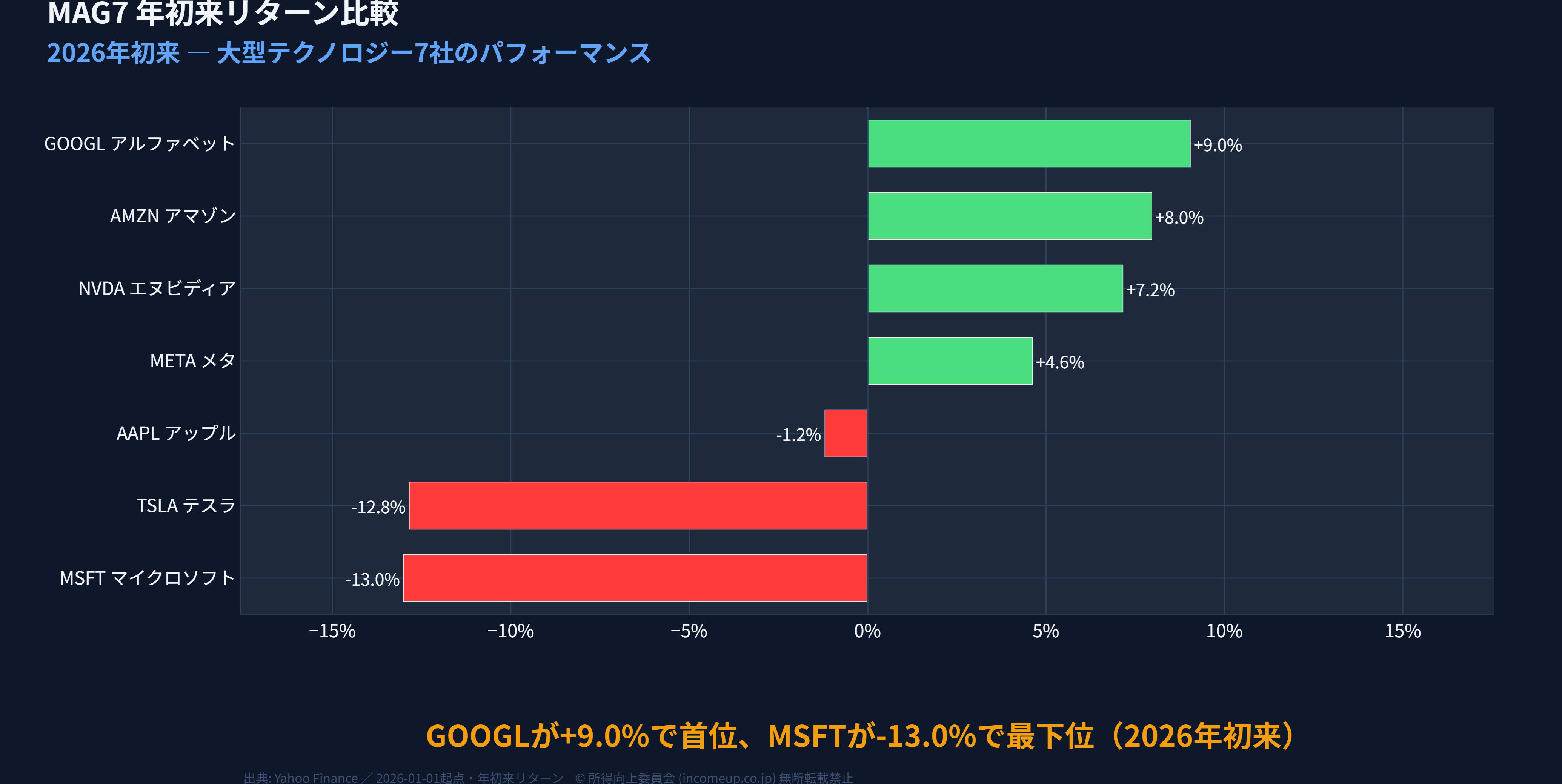

日本株上昇の主体は誰か――宮島秀直が見る過剰流動性とクオンツ相場

日本株が大きく上昇しているとき、その上昇が長期投資家によるものなのか、クオンツ型ヘッジファンドによる機械的な買い戻しなのかで意味は大きく変わります。宮島秀直氏の解説から、相場上昇の主体を見極める視点を整理します。

宮島 秀直

|

2026-05-02

宮島 秀直

|

2026-05-02

制度を知る

iDeCoとは何か|節税メリットと始める前の注意点を整理する

加藤 寛

|

2026-05-01

加藤 寛

|

2026-05-01

マクロ経済

速いAIラリーに焦らない――田中泰輔が語るポジション管理の考え方

田中 泰輔

|

2026-04-28

田中 泰輔

|

2026-04-28

教育費と老後資金

老後資金は「いくら必要か」より「どう分けて準備するか」が重要

加藤 寛

|

2026-04-17

マクロ経済

為替がわかると投資がつながる――田中泰輔が「ラストピース」と呼ぶ理由

田中 泰輔

|

2026-04-15

マクロ経済

有事相場は「時間順」で考える――田中泰輔が示した3つのシナリオ

田中 泰輔

|

2026-04-12

マクロ経済

サイクル投資マスター講座とは何を学ぶ講座か――投資判断をつなげて考えるために

田中 泰輔

|

2026-04-10

データルーム

すべて見る →最新の市場チャートでデータを確認。投資判断の入口として活用してください。

最新動画

チャンネルへ →市場の見方を、動画で短時間に理解したい方へ。専門家の解説を、YouTubeから気軽に学べます。